Portal U de A - Cabezote - WCV(JSR 286)

Portal U de A - Cabezote - WCV(JSR 286)

Acciones

EnlaceInteres - Udea - JSR(286)

Acciones

Signpost

Acciones

Listado

Actualidad y perspectivas del mercado de capitales

Acciones

Actualidad y perspectivas del mercado de capitales

Jonatán Ochoa

Estudiante programa Administración de Empresas

Facultad de Ciencias Económicas - Universidad de Antioquia

Se están viviendo tiempos complejos a nivel macroeconómico, la economía mundial se encuentra en crisis por múltiples factores que han tenido gran incidencia en la situación actual, comenzando desde la pandemia, que trajo consigo misma muchas secuelas que hasta ahora se están viviendo, y más recientemente la situación político-económica entre Rusia y Ucrania que ha disparado una oleada de miedo no solo en los mercados financieros, sino también en la población en general, viendo este conflicto como un posible inicio a una guerra de orden mundial.

La economía es cíclica, donde se puede identificar situaciones y datos claves que pueden ayudar a predecir con mayor exactitud qué ocurrirá en un futuro, o qué ciclo se avecina. Para la gran mayoría, esta situación actual representa el primer acercamiento a conocer estos fuertes ciclos de la economía, como también el primer acercamiento e interés por hablar y aprender de temas macroeconómicos supremamente relevantes como lo son los cambios en la tasa de interés, la inflación, crisis en cadena de suministro, crecimiento económico, entre otras que hasta el día de hoy nos afectan.

Desarrollo:

La situación generada por el coronavirus a inicios del 2020, es denominada por el banco mundial “La peor recesión desde la Segunda guerra Mundial, y la primera vez desde 1870 en que tantas economías experimentarían una disminución de su producto per cápita”. Según las previsiones del mismo, la economía mundial se reduciría un 5,2 % en 2020, lo que resultó ser en parte acertado, pero aún más grave. La República reporta que el PIB mundial sufrió grandes consecuencias, donde China fue la única economía en el mundo que logró reportar crecimiento durante el 2020, mientras que por ejemplo España, se desplomó un 11 %.

En resumen, lo que generó la pandemia no fue nada menos que un decrecimiento en la economía mundial de un 4,4 %, siendo considerada por el FMI como la peor caída desde la Gran Depresión de la década de 1930.

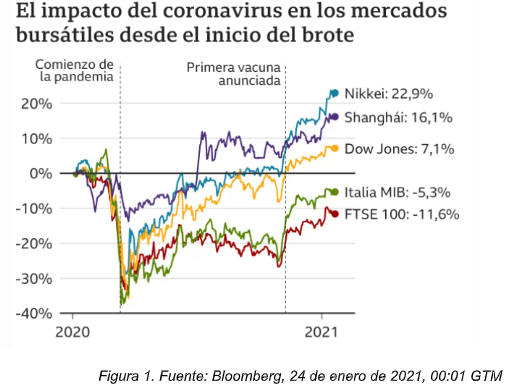

Consecuentemente, los mercados financieros se vieron fuertemente afectados. A continuación, se observa el comportamiento de algunos de los índices de bolsas de diferentes países y su reacción al iniciar la pandemia:

(Evolución de los mercados bursátiles tomando como fecha de partida el inicio de la pandemia, datos calculados porcentualmente, periodicidad 2 años. Se pretende mostrar con este gráfico la reacción que tuvieron estos mercados frente a las diferentes acciones que se tuvieron que tomar iniciando la pandemia como fueron cuarentenas completas, cierres totales y parciales de muchos sectores, y en general, el miedo de las personas retirando el dinero de los mercados para tener solvencia en el corto plazo).

La corrección de la mayoría de bolsas se acercó a un 30%, lo que representa una abrumante caída en los mercados financieros de renta variable a nivel mundial, donde se encuentran países que hasta el día de hoy no han podido recuperar los precios pre pandemia, pero también se observa otros que en el último trimestre de 2020 ya habían corregido y retomaban una tendencia al alza, recuperando los niveles de precio anteriores al inicio de la pandemia. Para el caso de Colombia y su principal índice COLCAP, los niveles de precio pre pandemia eran de 1660 aproximadamente, tomando como referencia un promedio de precio entre finales de diciembre e inicios de enero de 2020. Hasta ahora, los niveles de precio apenas se acercaron a 1600 en febrero de 2022, lo que después de iniciados los conflictos entre Rusia y Ucrania, llevo a una nueva corrección del índice, trayéndolo de nuevo a niveles de 1500. Recordar que la corrección del índice fue aproximadamente de un 43%, registrando precios mínimos sobre niveles de 900 en marzo de 2020.

(Evolución del índice COLCAP desde 2016 hasta 2022, visualizado en una temporalidad de 1 mes. Este gráfico pretende mostrar la caída y no pronta recuperación del mercado de valores colombiano).

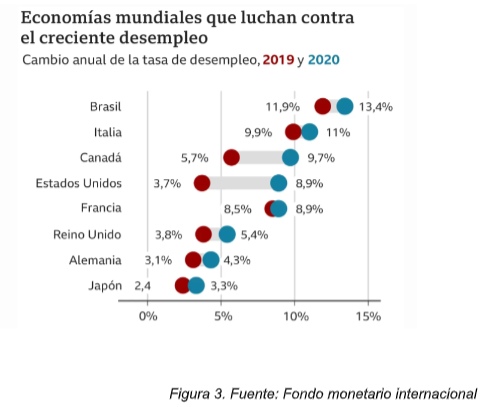

Adicionalmente, en 2020 se presentaron uno de los incrementos en el desempleo que, según el FMI, en Estados Unidos representó el fin de una década de expansión de empleo, alcanzando un total anual del 8,9% de personas desempleadas, lo que llevó a millones de trabajadores a participar en planes de retención de empleo respaldados por el gobierno, debido a que sectores como hotelería y el turismo se encontraban estancados casi por completo. Al igual que Estados Unidos, la mayoría de naciones estuvieron luchando contra el creciente desempleo en muchos de los sectores de la economía, y algunos, hasta hoy lo hacen.

(Evolución del desempleo tomando como punto de partida el año 2019 y contrastándolo con los datos recuperados en 2020. Medición porcentual. Pretende mostrar el sustancial aumento del desempleo por el que atravesaron grandes países como Brasil, Canadá, Estados Unidos, entre otros).

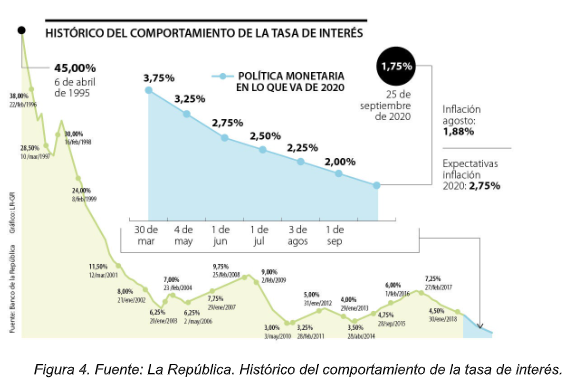

En respuesta a los acontecimientos económicos que se estaban presentando, los bancos centrales deciden conjuntamente bajar las tasas de interés bruscamente para incentivar la deuda y la inversión por parte de empresas y ciudadanos, con el fin de reactivar la economía. En casos como el nuestro, el 25 de septiembre de 2020 se presenció la menor tasa de interés de la historia, impartida por el Banco de la República.

(Comportamiento y evolución histórica de las tasas de interés en Colombia. Datos efectivos anuales. Este gráfico pretende mostrar la disminución de las tasas de interés y cómo esto nos trajo hasta niveles inesperados de inflación).

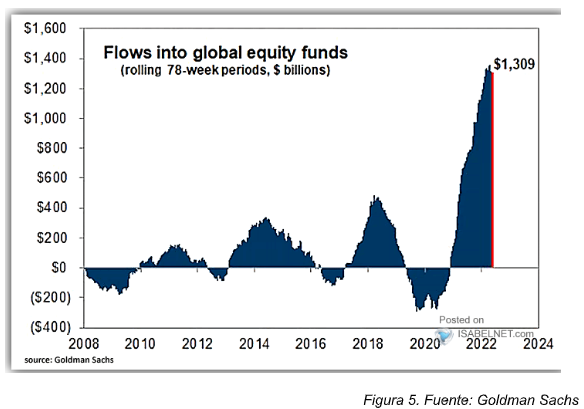

En Estados Unidos, la FED dictaminó tipos de interés de 0% a finales de marzo de 2020. Cuando hay tasas de interés bajas, hay mayor demanda de dinero, la economía se reactiva y hay un mayor deseo por invertir. Un claro ejemplo que puede ilustrar este hecho, es el gráfico de “Flows into global equity funds” presentado por Goldman Sachs, donde la cantidad de dinero entrante en el mercado de acciones. A la fecha, se tiene un Equity de 1,309 billones de dólares.

(Este gráfico se presenta en billones de dólares, representa el dinero que se encuentra invertido en acciones a nivel global. Observándose uno de los momentos históricos donde hay más dinero invertido en acciones).

En 2020, se presentaron las tasas bajas, incluso negativas, lo que genera que la retribución a los inversores por la compra de bonos de renta fija sea mucho menor, incentivándolos a mudar sus fondos o inversiones a activos más riesgosos, pero más rentables para la fecha. Esta es una de las razones por las que muestran los datos de la gráfica anterior. Un excedente positivo en el mercado de renta variable muy alto. En Japón, por ejemplo, las tasas de interés estuvieron negativas por varios meses.

La reducción en las tasas de interés a nivel global ayudó a que muchas de las bolsas se recuperaran a finales de septiembre de 2020, pero a finales de 2021, se comienza a vivir las consecuencias de las bajas tasas de interés, atravesando un mar de inflación que supera máximos en las últimas décadas de muchos países, incluido Estados Unidos, que a día de hoy está luchando con una inflación superior al 8 %.

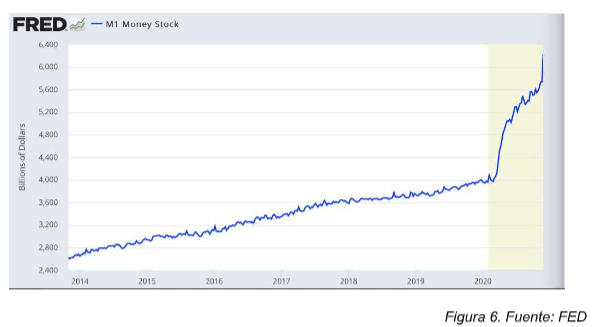

También se registran máximos históricos en impresión de dólares, que, a día de hoy, los dólares circulantes han aumentado en un 65 % desde febrero de 2020.

(Emisión monetaria de la reserva federal de Estados unidos, calculado en billones de dólares. Este gráfico pretende ilustrar el brutal aumento de dinero en dólares que se encuentra circulando a la fecha, presentando un incremento de casi un 100% en este).

Esto no solo ha contribuido a los niveles de inflación por los que está atravesando Estados Unidos, sino que también ha tenido incidencia en los tipos de cambio con respecto a muchas divisas, como el euro, la libra esterlina, y otros, lo que ha generado que el dólar se vea devaluado frente a estas divisas.

A pesar de la impresión de billones de dólares en 2020 en Estados Unidos, la actividad económica a nivel de consumidores ha decrecido, y esto es una clara señal de estar a puertas de un periodo de estanflación, donde se presentan incrementos en los precios, pero la economía no crece.

A finales de 2021, se comienzan a presenciar las primeras repercusiones de las decisiones tomadas por los gobiernos y bancos centrales para hacer frente a la pandemia, y sumado el hecho de la creciente incertidumbre por la guerra entre Rusia y Ucrania, donde el Oro y la Plata continúan siendo activos refugio por excelencia, y que en tiempos de incertidumbre y de alta inflación y devaluación del dólar, es una gran estrategia para cubrir los excedentes de liquidez y resguardar su valor.

Caso contrario como se viene planteando por muchos expertos en el campo de Blockchain, donde se ha intentado explicar, con cierta razón, que el Bitcoin debería funcionar como un activo de resguardo de valor, pero que al día de hoy no lo es, e incluso se concluye que Bitcoin presenta una correlación con los mercados financieros tradicionales mucho más alta cada vez, como lo explica Bloomberg, donde demuestra la alta correlación de BTC con el S&P 500 a raíz de la crisis que vive Ucrania.

A medida que el tiempo pase tal vez se puedan observar comportamientos de este activo como lo vienen planteando expertos hace algunos años, pero de momento continúa siendo visto como una apuesta muy riesgosa que de momento no es viable para resguardar valor. Se debe recordar que, a diferencia de las monedas tradicionales, que son de emisión infinita, el BTC tiene una cantidad limitada y es de emisión finita, 21 millones de monedas que serán terminadas de liberar en la Blockchain aproximadamente en el año 2140, esto porque cada 4 años, el proceso de “minado” o de obtención de esta criptomoneda es modificado por el Halving, que reduce a la mitad la cantidad de Bitcoins que se pueden obtener al resolver un bloque. Por teoría económica básica, si un activo tiene una cantidad de suministro limitada, y su demanda aumenta a lo largo del tiempo, este tenderá a ser un activo con rendimientos crecientes a lo largo del tiempo, y su valor aumentará.

Se puede decir, que esta gran entrada de dinero a los mercados bursátiles que se vivió en el 2020, está teniendo consecuencias graves en muchas acciones, y sumando la crisis y la situación política de Rusia y Ucrania, nos enfrentamos a caídas fuertes en muchas de las acciones que habían alcanzado para inicios de 2022, máximos históricos. Casos como el de Amazon, o el de Tesla, que han corregido su precio en más de un 25 % desde finales de febrero hasta hoy, o casos más drásticos, como Zoom o Netflix, que habían tocado máximos en el último cuarto de 2020, y que, a hoy, presentan correcciones de precio superiores al 80 %. Zoom, por ejemplo, cotizó a un precio de 586 dólares por acción el pasado 26 de octubre de 2020, y a la fecha de escrito este artículo, cotiza a un precio de 89 dólares, lo que representa un decrecimiento de un 85 % en su precio. Netflix, cotizaba a un precio de 700 dólares el 26 de noviembre del anterior año, y a la fecha, cotiza a 188 dólares. Fenómeno que se observa en los índices estadounidenses, por ejemplo, el S&P 500, a día de hoy cotiza sobre los 4000 dólares, después de haber cotizado en enero de este mismo año a un precio de 4807 dólares, representando una corrección de más del 20 %

Consecuente con los altos niveles de inflación que se están viviendo debido a la baja en las tasas de interés de 2020, las políticas monetarias están siendo actualizadas y se están aumentando gradualmente las tasas de interés. Esto con el fin de combatir los altos niveles de inflación y recuperar estabilidad en la economía mundial, lo que hace que, de nuevo, el mercado de renta fija sea más atractivo, ya que promete mejores rendimientos que los que estaba presentando en los pasados 2 años, debido a las bajas tasas de interés. El dinero podrá estar migrando de la renta variable a la renta fija de nuevo.

Otra de las situaciones actuales que nos ha dejado la pandemia y la guerra entre Rusia y Ucrania, es el hecho del impacto negativo y perjudicial en las cadenas de suministro globales. Recordar que, en los últimos años, se ha vivido cada vez más los conceptos de globalización, donde se construye una cadena de suministro global, lo que, en condiciones económicas y sanitarias normales, presenta muchas ventajas en cuanto a costos para muchos de los insumos, pero que, a día de hoy, está desatando grandes dificultades para países dependientes de materia prima de países que se encuentran alejados y con problemas de producción, o de sobreabastecimiento en los puertos.

Como se menciona en Portafolio; “El daño está hecho. El impacto en las cadenas de suministro globales al igual que la pandemia son una realidad que no se puede cambiar; pero la buena noticia es que quedaron en evidencia los riesgos de tener tan lejos a los proveedores, y esa es la oportunidad que la región puede aprovechar con especialización territorial para sumarse a las redes de producción y distribución”.

Portal U de A - Redes Sociales - WCV(JSR 286)

Acciones

Footer - Udea - JSR(286)

Acciones

Portal UdeA - Iconos Footer - WCV(JSR 286)

Acciones